국가장학금 소득분위기준 총정리

- Kang/kang의 생활꿀팁

- 2023. 6. 27. 17:42

국가장학금 소득분위기준 총정리

안녕하세요.

오늘은 국가에서 운영하는

학자금 대출 제도의

국가장학금 소득분위기준 대해서

자세히 알려드릴게요.

학자금 대출이란,

대학 또는 대학교, 대학원의 등록금과

학생의 생활 안정을 위한 생활비를

국가에서 대출해주는 제도입니다.

기존 대출보다 훨씬 저렴한 이자로

대출을 받을 수 있구요.

재학기간에는 저렴한 이자만 상환하고

졸업을 하고 사회에 나갔을 때

이자와 원금을 함께 상환하여

갚아가는 방식입니다.

2023년도 기준으로

일반 상환 학자금 대출의 금리는

고정금리로 1.7%입니다.

취업 후 상환하는 학자금대출은

변동금리로 1.7%이며

한국장학재단 저금리 전환대출은

고정금리로 2.9%입니다.

어려운 학생들을 위주로

저금리의 혜택을 주는 만큼

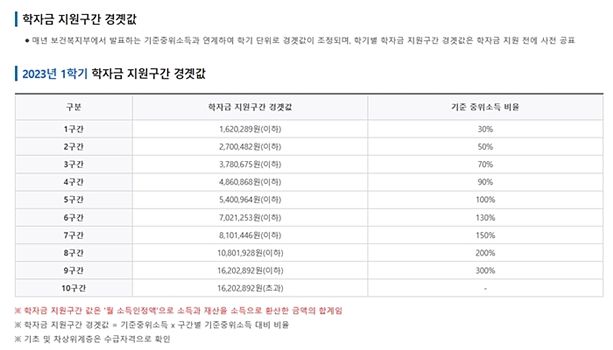

국가장학금 소득분위기준이 있습니다.

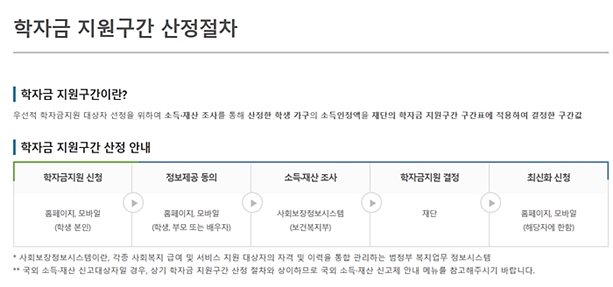

홈페이지나 모바일을 통해

학생 본인이 학자금을 신청하고

학생, 부모, 배우자의 정보제공을 동의 받으면

국가장학금 소득분위기준을 조사하게 되는데요.

이 때 보건복지부의

사회보장정보시스템을 활용하게 됩니다.

(사회보장정보시스템이란,

각종 사회복지 급여 및 서비스 지원 대상자의

자격 및 이력을 통합 관리하는

범정부 복지업무 정보시스템입니다)

국가장학금 소득분위기준을 확인 후

최종 결정은 재단에서 결정하게 되구요.

결정이 되면

최신화 신청이 이뤄지는데요.

최신화할 정보가 있는 학생의 경우

신청하시면 됩니다.

그 이후 학자금 지원구간을 반영하여

학자금을 지원하게 됩니다.

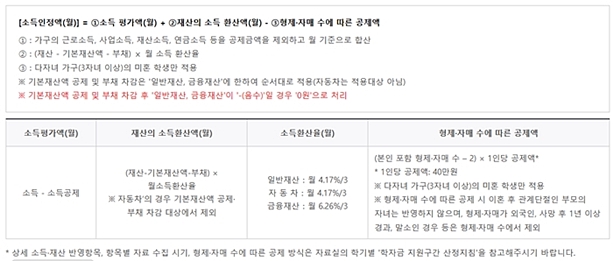

소득인정액을 계산하는 방법은

위의 내용을 참고해주세요.

한국장학재단 홈페이지에서 퍼왔습니다.

소득인정액 = 소득평가액+재산환산액-형제자매 수 공제액

이렇게 하나하나 넣어서 계산하시면 됩니다.

소득평가액은 가구의 근로소득은 물론

재산소득과 연금 소득에서

공제 금액을 제외하고

월 기준으로 합산하여 정하게 됩니다.

재산의 소득 환산액은

(재산-기본재산액-부채) X 소득환산율을

계산하면 되는데요.

이 때 소득환산율은

일반 재산은 월 4.17%/3

자동차 월 4.17%/3

금융재산은 월 6.26%/3입니다.

다자녀 가구의 경우에는

형제 자매 수에 따라서

공제액을 제공합니다.

(본인포함 형제자매수 - 2)X1인당 공제액(40만원)

이렇게 계산하시면 됩니다.

계산하기 어려우실 수도 있는데요.

부모, 형제가 정보 제공 동의를 해준다면

보건복지부의 사회보장정보시스템을 조회하여

재단에서 심사를 진행합니다.

학업에 전념하기 위한

학자금 지원 정책인 만큼

많은 분들이 혜택을 얻을 수 있었으면 합니다.

https://www.kosaf.go.kr/

더 자세한 내용은

위의 사이트 “한국장학재단”을 참고하시구요.

이 곳에서 학자금 신청도 하실 수 있습니다.

지금 사이트에 접속하니

2023년 국가장학금

학자금 대출 차등 제한에 대한

공지사항이 등록되어 있네요.

이 부분도 미리 확인하시길 바랍니다.

감사합니다.